2021年6月份CBMI显示: 供需失衡库存增加 市场下行压力陡增

作者:中国物流信息中心 李大为 发布时间:2021年07月08日 浏览量:907 字体大小: A+ A-

由中国物流与采购联合会调查、发布的2021年6月份中国大宗商品指数(CBMI)为99.7%,较上月回落0.5个百分点,指数连续两个月下跌,行业景气度明显下降。各分项指数中,供应指数继续上升,且增速加快,销售指数继续下挫,且跌至近十六个月内的最低,库存指数止跌反弹。从本月指数的变化情况来看,6月份,国内大宗商品市场淡季特征显现,特别是受天气等因素影响市场终端需求转弱,前期市场刚刚建立的供需相对均衡的局面再度被打破,导致商品库存压力进一步加大。进入7月份,长江中下游地区将陆续出梅,但高温酷暑天气影响施工,需求端暂难放量,加之出口难度增加和当前国内货币流动性同比明显收缩,预计需求端的压力将会进一步加大,市场仍存在明显的下行压力。近期大宗商品价格涨势有所收敛,各品种出现振荡分化,究其原因在于受制于国际宏观政策调整预期、国内大宗商品调控强化及产业季节性淡季的多重压制,短期价格面临前高压力,然而中长期结构性支撑依然较强。特别是在全球经济复苏、国内政策利好提振等背景下,预计国内大宗商品市场供需产业结构向好不改,短期仅仅只是调整。

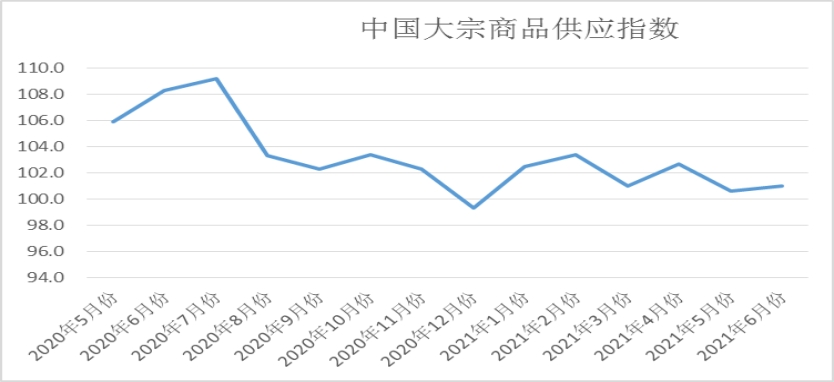

一、商品供应持续增加

2021年6月份,大宗商品供应指数仍处上涨通道,为101.0%,较上月上升0.4个百分点,显示国内大宗商品整体供应量仍在增长。从各主要商品来看,铁矿石供应量受产量和到货量增加的影响,继续增加,且增速加快;成品油供应量止跌回升;钢铁和化工供应量继续增加,但增速较上月所有减缓;煤炭和汽车供应量继续下降;有色金属供应量时隔十五个月后,再度出现总量下降的格局。

1、钢厂生产积极性整体高涨,钢市供应压力较大

2021年6月份,钢铁供应量较上月增加1.9%,连续三个月呈现增长态势,钢市供应压力持续加大。从钢厂生产情况来看,6月份国内钢厂生产积极性高涨,重点企业粗钢日均产量再度上升。6月伊始,钢铁行业存在严格限产政策预期,关于限产的炒作因素上升,给市场带来一定波动。月内随着铁矿石等大宗商品保供稳价工作持续推进,钢材产量压减预期也有所松动,实际考核周期缩短,且以平控思路为主,钢厂生产保持上升。进入下旬后,随着钢价回调,钢厂主动限产情况增多,供给压力出现减轻。整体来看,6月份钢铁生产延续上升势头。钢铁行业PMI生产指数为50.7%,较上月下降0.7个百分点,但仍保持在扩张区间。据中钢协统计显示,6月上旬重点统计钢铁企业日产粗钢233.53万吨,生铁202.24万吨。中旬日产粗钢239.54万吨,生铁206.61万吨,与上月同期基本持平。到下旬时,部分地区开始停限产,加上下游需求不佳,许多钢厂借机进行高炉检修。预计6月份钢铁产量较上月略有下降,但降幅要明显小于需求端降幅。进入7月份以后,在碳达峰、碳中和背景下,钢铁行业控产能、减产量等工作将继续全面展开,预计钢厂减产、检修等现象增多,进而缓解市场供给压力。我们预计7月份国内钢铁供给压力或有减轻。

2、到港量较为稳定,铁矿石供应相对宽松

2021年6月份,铁矿石供应量较上月增加2.4%,连续六个月呈现增加态势,显示国内铁矿石供应较为宽松。海关总署数据显示,今年1-5月铁矿石进口量合计47197.1万吨,同比去年同期增加2647.55万吨;其中5月份铁矿石进口量为8979万吨,环比下降8.9%,同比增长3.18%,近12个月内新低水平。 一方面,5月份进口矿价格历经大涨大落,贸易商以及钢厂多对进口矿交易偏谨慎。另外,5月初假期影响,多地海关正常放假,进口商品通关效率降低。 考虑到6月份铁矿石价格企稳后,贸易商和钢厂方面对于铁矿采购节奏有望小幅提升。并且6月份海外矿山发货增量预期,均有利于铁矿进口量增加。另据澳、巴出港货量数据显示,澳洲方向近两周出港量环比上升9.4%至1860万吨/周,巴西方向近六周出港量环比上升11.8%至681万吨/周左右,加上进口矿国内港口库存在连续下降4期后近期有望开启增库走势,供应端对于铁矿价格上行存在一定压力。6月份随着澳洲矿山财年冲量以及巴西季节性影响减弱,铁矿供给增量预期进一步走强。

3、矿区生产受限叠加进口减少,煤炭供应持续紧张

2021年6月份,煤炭供应量较上月减少1.5%,连续四个月呈现下降格局,煤炭供应偏紧的状况持续。从国内生产情况来看,第一,当前内蒙古、陕西等主产区煤炭供应继续受限,叠加安全事故频发,部分区域煤矿集中停产整顿也导致煤炭供应受到一定影响。首先,主产区鄂尔多斯继续按核定产能发放煤管票,陕西也继续严控煤矿超产,导致煤炭供应继续受限。统计局数据显示,5月份内蒙古和陕西分别完成原煤产量7989万吨和5816万吨,前者同比下降6.4%,后者同比小幅增长3%,受此影响,5月份全国完成原煤产量32629万吨,同比增长0.6%。进入6月份,鄂尔多斯煤管票继续严控,煤矿产量继续被限制在核定范围之内,6月份,鄂尔多斯地方煤矿公路煤日销量105.6万吨,较5月份日均销量减少4万吨,较去年6月份日均销量减少13万吨。其次,6月上旬,河南、黑龙江接连发生两起煤与瓦斯突出事故,同时河南郑煤集团整合矿还出现两起事故瞒报,影响恶劣,随即这些地方煤矿开始大范围停产整顿,再加上7.1邻近,安全监管严格,其他区域部分安全保障程度低的煤矿也被要求停产整顿,比如山西柳林和安泽各发生一起轻微煤矿事故,两地煤矿立即全部停产整顿,而这两地恰恰是最优质的主焦煤产区。最终导致煤炭供应持续受限。第二,煤炭进口量持续偏低。海关数据显示,5月份我国实现煤炭进口2104万吨,同比减少102万吨;今年前5个月煤炭进口量同比持续下降,累计同比减少3755万吨;即便考虑去年底有集中通关的因素,从去年11月算起,连续7个月煤炭进口总量累计同比也减少了1027万吨。分煤种看,今年前5个月动力煤和炼焦煤进口量同比分别减少2384万吨和1371万吨;去年11月至今年5月,动力煤进口量同比小增402万吨,炼焦煤进口量同比减少1429万吨。从5-6月份海运进口煤数据发运和到港情况来看,即便6月份煤炭进口量同比恢复增长,增量也会相当有限。这主要是因为,一方面国际市场煤炭需求整体也比较好,作为主要煤炭出口国和我国主要煤炭进口来源国之一的印尼国内煤炭需求也不错,可供出口的煤炭增量不多;另一方面,种种原因导致澳洲煤炭出口我国受阻,而澳洲出口煤种以优质动力煤和优质焦煤为主,国际市场其他国家的出口煤炭短期难以弥补澳煤留下的缺口,这导致我国进口优质动力煤和优质焦煤资源减少,导致国内供需偏紧。与此同时,因为蒙古新冠疫情愈演愈烈,中蒙口岸再度关闭,6月全月甘其毛都口岸累计进煤只有850车,基本可以忽略了,蒙古也是我国主要焦煤进口来源国之一,蒙煤进口骤减进一步导致国内炼焦煤供需紧张。

4、炼厂检修陆续结束,成品油供应开始回升

2021年6月份,成品油供应量较上月增加2.3%,时隔三个月后再现增长格局。从炼厂情况来看,5月份,燕山石化、九江石化、抚顺石化等炼厂结束检修,共计4410万吨装置复工。而上海石化仍处于检修期,共计600万吨装置关停,沧州石化于中上旬进入全厂检修,共计350万吨装置关停。进入6月,上海石化、沧州石化等炼厂将结束检修,约2450万吨装置将复工。吉林石化、茂名石化等炼厂将相继进入检修期,共计约2000万吨装置关停。随着大部分产能结束检修,国内原油加工量开始回升,汽、柴油产量也开始回升,成品油供应量随之增加。据国家统计局数据显示,2021年5月份国内原油加工量6050.1万吨,同比上涨7%,环比增加4.5%。当月汽、柴油产量分别为1271.6万吨和1272.4万吨,环比分别增长7.7%和1.6%。

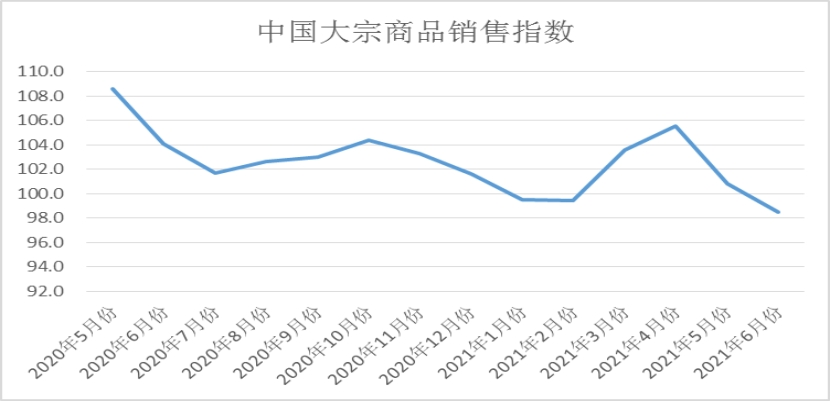

二、市场需求明显减弱

2021年6月份,大宗商品销售指数为98.5%。销售量在连续三个月呈现增长态势以后,本月出现回落,说明本月市场需求减弱,特别是随着商品价格出现震荡回调,市场恐慌情绪加重,终端企业采购越发趋于谨慎,市场订货积极性明显降低,成交明显减弱,商品生产供应企业订单组织压力加大。各主要商品中,煤炭和成品油销售量继续增加,有色金属和化工销售量均时隔十五个月后再现下降格局,钢铁、铁矿石和汽车销售量则继续下挫。

6月份市场需求不及预期,尤其是下旬。从公布的6月份PMI数据来看,6月份PMI为50.9%,较上月小幅下降0.1个百分点,总需求回暖仍较为缓慢。建筑业新订单指数环比回落2.6个百分点,建筑业业务活动预期指数环比回落2.5个百分点,从业人员指数也环比回落2.7个百分点。需求减弱主要有几个方面的原因,1、上半年稳增长压力比较小的窗口期,国家适度收紧了流动性,主要表现在专项债发行,截止5月,仅完成年度任务的16%,远低于2019年的40%、2020年的57%,在一定程度上,影响了基建项目的资金,进而影响了需求;2、投机交易需求大幅度萎缩,或几乎处于消失状态;3、供销直供比例增加,减少了市场流通量;4、季节性消费回落;5、纪念建党100周年活动影响了部分企业的开工和施工需求。进入7月份,市场需求预计延续偏弱格局,一是7月份,高温多雨天气对工地用钢需求的抑制作用继续存在;二是房地产行业中的后期开发企业土地购置面积及成交价款明显回落,给房地产市场中长期市场带来一定压力。在高周转格局下,未来房地产行业对大宗商品市场的支撑效应的持续性不被市场所看好。

1、淡季来袭,钢市需求快速收缩

2021年6月份,钢铁销售指数两连降至2020年3月份以来的最低,当月销售量较上月减少4.1%,降幅较上月扩大1.9个百分点。从市场情况来看,本月钢市销售量继续下降,主要有如下几个方面,一是6月份是钢材市场的传统需求淡季,市场需求有放缓压力;二是月内国内局部地区疫情反弹,对区域内钢材市场需求有一定影响;三是前期钢材价格持续较高,对终端市场的抑制作用有所持续。6月份,钢铁行业PMI新订单指数为34.8%,较上月下降4.6个百分点,比去年同期下降11.6个百分点,显示钢材市场需求在上月收紧的基础上继续较快收缩,行业支撑作用有所减弱。另据上海卓钢链了解,钢材终端需求也明显下降,从监测的沪市终端线螺采购数据来看,6月份终端日均采购量环比下降13%。进入7月月份以后,随着高温多雨天气的进一步增加,预计需求偏弱的状况暂难改变。

2、钢厂生产波动,铁矿石需求维持偏弱格局

2021年6月份,铁矿石销售量较上月减少0.8%,连续两个月呈现下降态势,显示市场需求整体偏弱。从市场需求情况来看,6月中上旬国内钢厂生产积极性高涨,重点企业粗钢日均产量再度上升,铁矿石采购需求良好。不过,进入下旬后,随着钢价回调,钢厂主动限产情况增多,铁矿石需求开始明显减弱。6月份高炉开工率平均为61.7%,较5月下降0.5个百分点。6月份,钢铁行业PMI采购量指数为41.6%,较上月下跌0.4个百分点,该指数连续四个月下跌,且连续三个月处于50%以下的收缩区间,显示钢厂对原料的采购量持续减少。7月份,在碳达峰、碳中和背景下,钢铁行业控产能、减产量等工作将继续全面展开,预计钢厂减产、检修等现象增多,铁矿石销售量将会进一步下降。

3、煤炭终端需求状况良好

2021年6月份,煤炭需求量较上月增加2.3%,连续四个月呈现增加格局,是监测的诸多品种中,需求端状况最良好的品种之一。从市场需求状况来看,6月份,动力煤和炼焦煤需求均比较好。需求较好体现在作为动力煤和炼焦煤主要下游的火电发电量和焦炭产量均继续保持增长势头。国家统计局数据显示,5月份,规模以上火电发电量完成4507亿千瓦时,同比增长5.6%,焦炭产量完成3915万吨,同比增长0.3%;1-5月份,火电发电量累计完成23417亿千瓦时,同比增长16%,两年平均增长7.1%,焦炭产量累计完成19818万吨,同比增长5.9%,两年平均增长1.5%。除了火电和焦炭外,水泥,钢材等主要耗煤产品产量也还不错,1-5月,水泥和生铁产量分别同比增长19.2%和5.4%,两年平均分别增长5.2%和6.4%。进入7月份,预计动力煤、炼焦煤需求整体都会比较好。对于动力煤来说,7月份将进入迎峰度夏用电高峰,虽然水电出力也在回升,但是,从历史季节性规律来看,水电增量难以弥补高峰用电需求增量,而且目前工业用电需求也还不错,随着进入夏季用电高峰,火电发电量及发电耗煤量大概率会进一步回升。对于炼焦煤来说,截至到6月底,焦化厂吨焦利润少则还有400左右,多则甚至还有600-700,焦企生产积极性问题不大。而且,随着新建焦炉陆续投产,焦炭产量及炼焦煤需求还有望进一步增长,另外,目前焦化厂炼焦煤库存整体均不算高,焦化厂对原料煤还有一定补库需求。

4、价格扰动市场,有色金属需求回落

2021年6月份,有色金属销售量较上月减少2.4%,时隔十五个月后再度出现减少态势,显示市场需求明显萎缩。本月销售量下滑我们认为主要是:首先是近期有色金属价格大幅波动,市场采购需求开始观望,订单出现下降;其次是之前需求持续强劲,统计基数较高也导致本月指数水平明显下降;最后是部分终端需求遇冷,导致有色金属销售量下降。据国家统计局数据显示,1-5月份,全国商品房销售面积66383万平方米,同比增长36.3%;其中,5月商品房销售面积同比增长9.2%,增速已由两位数回落至个位数,部分城市商品房销售有所降温,其中住宅销售面积同比增长11.2%。1-5月全国房企土地购置面积同比下降7.5%,5月单月同比下降31.6%。1-5月份,房地产开发企业土地购置面积4396万平方米,同比下降7.5%,1-4月为同比增长4.8%。从市场情况来看,在调控层层加码以及房贷利率上升的情况下,部分城市成交已有所降温。此外,近期家电和汽车市场也不断遇冷,空调、电冰箱、汽车等产量不断下降,导致有色金属需求减少。

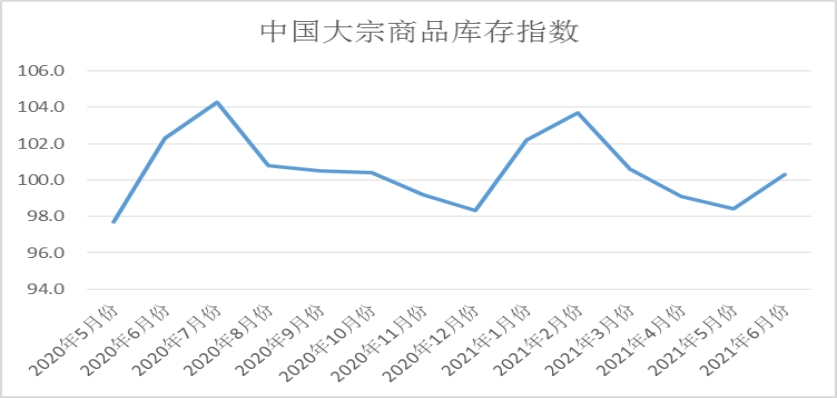

三、商品库存止降回升

2021年6月份,大宗商品库存指数止降回升至100.3%,较上月回升1.9个百分点,显示由于供应端整体回升,但终端需求明显转弱,商品库存再度积压,库存压力开始加大。从各主要商品库存情况来看,钢铁、有色金属和化工库存量止跌回升,汽车库存继续增长,铁矿石库存继续下降,煤炭和成品油库存量虽继续减少,但降幅有所收窄。

1、供强需弱,钢市库存开始增加

2021年6月份,钢市库存量较上月增加1.2%,时隔三个月后再现增长态势。6月份,国内终端需求表现低迷,各地成交量环比5月大幅下降。同时,限产执行力度不及预期,供给压力不降反增。在供强需弱影响下,自本月中旬开始,国内建材市场重新进入累库周期。据西本新干线监测库存数据显示,截至6月25日,国内主要钢材品种库存总量为1468.71万吨,较5月末上升31.1万吨,增幅2.2%,较去年同期增加23.36万吨,增幅1.6%。其中螺纹、线材、热轧、冷轧、中板库存分别为780.23万吨、164.14万吨、276.34万吨、120.64万吨和127.36万吨。本月国内五大钢材品种,除线材库存下降、冷轧库存变化不大外,其他品种库存皆有不同程度的上升,其中螺纹钢、热卷增幅较为明显。进入7月份,终端需求暂难放大,而供给端不确定因素较多,产量会有波动,根据历史情况,预计库存还会有所增加。

2、供需结构相对良好,铁矿石仍在去库存

2021年6月份,铁矿石库存量继续下降,当月较上月减少1.6%,连续两个月呈现减少态势,显示当前国内铁矿石市场供需情况较为均衡,商品处于去库存化阶段。截止到6月25日,国内35个港口库存总计11426万吨,环比上周小幅下降11万吨,同比增加1360万吨。本期日均疏港量环比继续下降4.2万吨至271.3万吨。近日,进口矿到港货量环比下降,而部分钢厂近期在利润下滑和环保限产的双重压力下,对于进口矿采购节奏放缓。尤其唐山地区到港下降明显,虽近期当地限产政策要求严格,但当地主要两港库存环比下降约3.18%。考虑到建党100周年影响,短期内限产预期难以释放,后期港口库存有望开启增势可能。

3、供需偏紧,导致煤炭库存持续下降

2021年6月份,煤炭库存量较上月减少1.9%,连续四个月呈现下降格局,显示由于供需偏紧,煤炭去库存化持续进行。从主要环节煤炭库存来看,进入6月份,沿海电厂电煤日耗可用天数多继续维持在12天左右,与5月份相比,并没有明显增加;截至6月23日,包括环渤海、华东、华南以及江内主要港口在内的全国72港动力煤库存总量约5250万吨,较5月下旬高点减少450万吨左右,较去年同期偏低1100万吨左右。从主要环节炼焦煤库存来看,截至6月24日,样本煤矿、焦化厂、港口炼焦煤库存合计2792万吨,较5月底减少100万吨,较去年同期偏低约300万吨。无论是动力煤还是炼焦煤,各环节库存总体下降,反映出供需整体均处于偏紧状态,当市场情绪偏好时,很容易导致价格出现上涨。

4、汽车市场进入淡季,库存量继续攀升

2021年6月份,汽车库存量较上月增加2.4%,增速较上月加快1.6个百分点,车市库存量连续四个月呈现增加格局。据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2021年6月汽车经销商库存预警指数为56.1%,同比下滑0.7个百分点,环比上涨3.2个百分点,库存预警指数位于荣枯线之上。从市场情况来看,6月份,车市进入淡季,芯片短缺对汽车产能和批发量有直接影响,不少厂家放缓生产节奏,提前进入高温休假,并放宽对经销商提车量的考核,经销商绝对库存水平进一步下降,为了冲击半年度目标,6月经销商也适度被动补库。另外,经销商热销车型紧缺,交付时间无法确定,导致消费者购车延后或取消订单。7月份,将迎来暑假,在校学生及家庭出游增加,经销商客流及成交量受到影响。此外,芯片短缺持续,对终端市场产生一定影响,供给结构矛盾和市场需求不足,导致销量进一步下降,经销商保价力度持续加强。不过,山东、重庆、河南等地开展汽车下乡巡展活动,上海、海南等地出台促汽车消费政策,各地方举办小型车展,这些举措对积累7月消费动能将起到一定作用。预计7月份销量环比6月份下降5%左右。如果下半年芯片短缺问题缓解,厂家加快生产节奏,批发量目标提升,预计经销商下半年库存水平将明显上升。

从以上情况来看,6月份,国内大宗商品市场淡季特征显现,导致市场下行压力加大,特别是受天气等因素影响终端需求高位回落,市场供需有所失衡,库存开始积聚。进入7月份,长江中下游地区将陆续出梅,但多地又会迎来高温酷暑天气,下游需求短期内难以迅速恢复,加之商品出口难度也在增加,预计需求端的压力将会进一步加大。同时据央行数据,当前国内货币流动性同比明显收缩,对大宗商品价格支撑有所减弱。从行业企业了解情况来看,今年随着价格的提升,整体资金环境略显偏紧,这对需求的恢复,显然有一定的抑制作用。而在碳达峰、碳中和背景下,钢铁、有色金属等行业控产能、减产量等工作将继续全面展开,预计钢厂减产、检修等现象增多,进而缓解市场供给压力,但后期如果减产幅度达不到预期,市场供需失衡的矛盾也会进一步加深。近期大宗商品价格涨势有所收敛,各品种出现振荡分化,究其原因在于受制于国际宏观政策调整预期、国内大宗商品调控强化及产业季节性淡季的多重压制,短期价格面临前高压力,然而中长期结构性支撑依然较强。特别是在全球经济复苏、国内政策利好提振等背景下,预计国内大宗商品市场供需产业结构向好不改,短期仅仅只是调整。

1、国内政策利好提振市场信心

5、6月份,一些宏观经济指标不及预期,充分体现了4月底政治局会议提到的我国经济当前还仍存在不均衡、不牢固的基础。尤其是6月份,一是出口受疫情防控趋严而部分受阻;二是消费也在一定程度上受到疫情反复的影响;三是部分企业的经营状况受到原材料价格上涨而恶化;四是地产的部分指标,如销售(6月至24日30城当月房地产销售由正转负0.1%)、建安投资等增速有所放缓,这就为下半年的宏观政策转向提供了基调,密切关注7月政治局会议内容。

6月25日,央行货币政策委员会议明确指出,一是稳健的货币政策要灵活精准、合理适度,把握好政策时效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,维护经济大局总体平稳,增强经济发展韧性。6月24、25、28日央行连续三个工作日以利率招标(中标利率2.2%)的方式操作300元逆回购,释放了流动性。随着还有3万亿的专项债的加速发行,信贷增速有望触底回升,有利于缓解基建等资金偏紧的状况;二是要进一步发挥好再贷款、再贴现和直达实体经济货币政策工具等措施的牵引带动作用,落实好普惠小微企业贷款延期还本付息政策和信用贷款支持计划延期工作。5月央行通过再贷款再贴现的方式向市场投放了4800亿资金;三是要调整存款利率自律上限确定方式,继续释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低。6月21日,央行发布了市场利率定价自律机制变化规则,将原有存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定;四是要构建金融有效支持实体经济的体制机制,引导金融机构增加制造业中长期贷款,努力做到金融对民营企业的支持与民营企业对经济社会发展的贡献相适应。这些政策措施,既有利于激发需求,也有利于引导投资发力。

2、全球新冠防疫压力仍然巨大,但经济复苏前景良好

自新冠疫情以来,全球治理体系的一场“极端压力测试”,其引发的区域经济冲击深刻影响了大国关系与各国实体经济发展,前期大宗商品强势背后反映的是以我国为代表的全球实体经济引擎存在较强支撑,同时各国主要经济政策刺激提供宽松的流动性环境,也促使机构一致看好大宗商品的未来。站在2021年年中节点,伴随我国、欧盟及英美等主要经济体疫苗接种率的提升,全球疫情形势整体趋稳为下半年全球实体经济复苏带来较强动力,这引发美联储为首的全球主要央行将提前收紧货币政策预期。然而下半年新冠防疫压力仍巨大,部分地区疫情失控或引发病毒不断变异升级导致全球性连锁反应。

展望下半年,考虑到全球新冠防疫仍是一场“团队竞速长跑”,而全球各国防疫与复苏的步调不一致,使得全球实体经济复苏及前景趋势并不稳定,这也将减缓欧美收紧政策刺激的步伐。从全球经济结构性增长来看,下半年海外经济复苏的主要推动力仍依赖主要经济体强有力的政策支持,特别是金融市场最为关注的宽松货币政策短期难转向,而积极的财政政策发力刺激仍不断加大。从宏观大环境来看,据美联储数据,目前美国政府债务/GDP的比率已经超过120%,如果拜登政府提出的一揽子财政积极计划顺利实施,则美国政府随着支出的大规模增加,会使美联储即使有心提前收紧政策,也不得不在实体经济不稳的当下继续购买政府债务,或者购买资产降低利率,两者都将使社会货币量的投放增加。据美国商务部估计,美国2021—2025年的平均利率将在1.6%左右波动,这将为实际经济复苏及大宗商品资产价格上涨提供整体宽松的宏观大环境。

3、海外产出逐渐恢复,外部需求规模或将出现缩减

随着海外制造业产出恢复,美国地产降温和基建投资规模不断缩减,这意味着我国外贸订单将逐步减少,大宗商品的外部需求高峰或已经过去。

美国房地产库存在反弹,成房和新房销售在回落,这意味着美国地产在降温,从而降低了美国家电等后地产产品的补库可能性。5月,美国新屋销售季调之后为年化76.9万户,低于市场预期的86.5万户,创下2020年5月以来的最低值;新屋销售数量环比出现了5.9%的下跌,差于市场预期的0.2%增长。在新屋销售整体下降的同时,新屋库存量则出现了上升。根据统计,当前新屋库存为5.1个月的供应量,较4月的4.6个月供应量有所上升。

市场一度期待的美国基建计划规模不断缩减,这意味着美国未来十年基建带来的大宗商品消费增量是非常有限的。美东时间6月24日,拜登宣布,在与共和党和民主党的一些参议员会晤后,白宫同两党参议员就改善美国路桥和宽带的重大基础设施方案达成协议,但是规模压缩至8年1.2万亿美元,在3月末公布的初步计划是2.3万亿美元。

来源:中国物流与采购联合会