指数连续上升,全球经济趋稳态势仍待观察 —2023年2月份CFLP-GPMI分析

作者: 发布时间:2023年03月08日 浏览量:927 字体大小: A+ A-

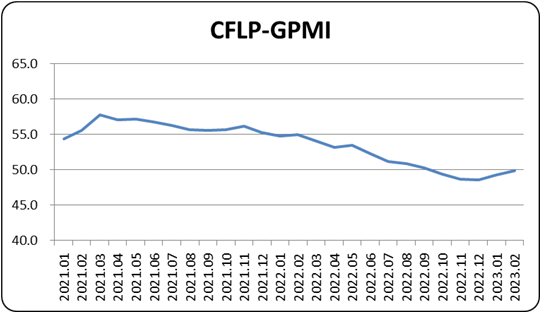

据中国物流与采购联合会发布,2023年2月份全球制造业PMI为49.9%,较上月上升0.7个百分点,连续2个月环比上升,接近50%荣枯线。分区域看,亚洲制造业PMI升至51%以上;美洲制造业PMI较上月小幅上升,但仍在49%以下;欧洲制造业PMI结束连续3个月上升走势,较上月小幅下降,仍在50%以下;非洲制造业PMI较上月有明显下降,降至50%以下。

综合指数变化,2023年2月,全球制造业PMI连续上升,且接近50%,显示全球经济呈现初步趋稳回升迹象。中国制造业的快速回升是全球制造业初步趋稳的主要动力。从各个区域变化看,全球经济趋稳态势仍有待观察。美洲制造业和欧洲制造业PMI较上月一升一降,均在49%以下,美洲和欧洲经济复苏动能仍相对偏弱;受能源危机和通胀等因素影响,非洲主要国家制造业增速出现明显放缓,制造业PMI较上月大幅下降,非洲经济波动性加大。中国制造业的快速回升,主要是前期政策效应释放,加之疫情缓解防控政策优化,边际效应放大,经济复苏的内生动力仍待进一步巩固。

受制于地缘政治冲突影响,全球产业链和供应链稳定性仍不牢固。发达经济体刺激政策的退出对全球投资和贸易影响将继续发酵。持续加息政策对通胀抑制作用低于市场预期,主要国家通胀仍在高位,全球通胀对新兴市场国家经济的影响有所加剧。

在疫情不再是影响世界经济复苏主要因素的背景下,世界各国需要抑制地缘政治冲动,继续加强经济协作,维护全球产业链稳定,培育全球经济需求内生动力,共同实现全球稳定复苏。

非洲制造业波动加大,PMI降幅明显

2023年2月份,非洲制造业PMI为46.7%,较上月下降4.2个百分点,结束连续4个月50%以上的走势。从主要国家看,尼日利亚、南非制造业PMI均从上月的53%以上快速降至50%以下。

指数变化显示,非洲制造业出现了较为明显的波动,主要国家制造业快速下降。缺电危机给南非经济带来较大冲击,多轮限电使得南非制造业增速快速下降。南非经济正面临下行压力,南非储备银行已将2023年经济增长预期从1.1%下调至0.3%。尼日利亚新旧货币的互换并不顺畅,给尼日利亚带来现金短缺危机,制造业也因此出现了快速下降,生产和新订单均出现大幅下滑。这两个国家制造业PMI的大幅下降也成为非洲制造业PMI降幅明显的主要因素。同时,美国加息外溢效应给非洲国家带来较大通胀压力。目前,尼日利亚和埃及的通胀率均超过20%。在此背景下,继续加快推进非洲自贸区建设显得更为重要。非洲联盟第36届首脑会议一致同意将加快推进建设非洲大陆自由贸易区作为重点,并将2023年定为“非洲大陆自由贸易协定年”。

美洲制造业降势趋缓,PMI小幅上升

2023年2月份,美洲制造业PMI为48.3%,较上月上升0.5个百分点,结束连续8个月环比下降走势,但指数仍连续4个月运行在50%以下,美洲制造业仍继续偏弱运行,但下降势头有所趋缓。主要国家数据显示,美国、巴西、加拿大和墨西哥制造业PMI较上月均有不同程度上升,但美国制造业PMI回升幅度较小,仍在48%以下,这也是美洲制造业继续偏弱运行的主要因素。

ISM报告显示,2023年2月,美国制造业PMI为47.7%,较上月上升0.3个百分点,结束连续5个月环比下降走势,但仍连续4个月低于50%。分项指数变化显示,美国制造业需求下降势头有所缓解,新订单指数较上月上升4.5个百分点,但仍在47%的相对低位;美国制造业生产下降势头继续扩大,生产指数较上月下降0.7个百分点至47.3%。美国制造业供需的持续下降在一定程度上反映出持续加息对美国制造业增长的负面影响继续显现。美国媒体《华尔街日报》发布的季度调查结果显示,美国经济在未来12个月出现衰退的概率高达61%。

欧洲制造业结束连续回升势头,PMI小幅下降

2023年2月份,欧洲制造业PMI为48.9%,较上月小幅下降0.2个百分点,欧洲制造业结束了自2022年11月以来的短暂回升势头。从主要国家来看,德国和法国制造业PMI较上月明显下降,PMI均降至48%以下,是欧洲制造业PMI较上月下降的主要因素。英国、意大利、俄罗斯和西班牙制造业PMI较上月有不同程度上升。

欧洲制造业PMI连续7个月在50%以下波动运行,表明欧洲经济复苏力度仍有待加强。持续的地缘政治冲突给欧洲经济复苏带来深刻影响,经济安全、能源短缺以及进口成本上升等问题均在困扰着欧洲经济复苏。欧洲央行的加息暂时不会停止,对经济的不利影响也将继续显现。欧盟统计局公布数据显示,欧元区2月调和CPI同比上升8.5%,仅较上月回落0.1个百分点;核心调和CPI同比初值5.6%,高于1月的5.3%。欧洲央行行长拉加德表示必须采取一切必要措施来遏制通胀,之后欧洲央行可能会继续加息。

亚洲制造业增速加快,PMI升幅明显

2023年2月份,亚洲制造业PMI为51.9%,较上月上升1.4百分点,连续2个月上升,并连续2个月高于50%,显示亚洲制造业增速呈现逐月加快走势。从主要国家看,中国制造业的快速回升较好带动了亚洲制造业增速的加快,制造业PMI升至52%以上;印度制造业PMI仍在55%以上;泰国、越南制造业PMI较上月均有不同程度上升,且均在50%以上;日本、韩国和马来西亚制造业PMI均在50%以下,其中马来西亚制造业PMI较上月上升,日本制造业PMI较上月下降,韩国制造业PMI与上月持平。

在中国和东南亚一些国家经济实现较快恢复的带动下,亚洲制造业在2023年初重回温和复苏的轨道。IMF也对亚洲经济预期趋于乐观,认为亚洲经济逆风正在减弱,更强劲的复苏可期。IMF预计2023年亚太地区的经济增速将从2022年的3.8%升至4.7%,其中亚太地区的新兴和发展中经济体经济增速将达到5.3%。虽然影响亚洲经济发展的一些外部负面因素有所减弱,但亚洲经济复苏仍存在不确定影响。全球加息背景下的通胀压力也在困扰着亚洲主要国家的经济复苏,亚洲多国央行也在逐步提升利率。日本和韩国制造业PMI持续运行在49%以下的相对低位,显示日韩两国经济复苏力度偏弱,对亚洲经济复苏也将产生抑制作用。

来源:中国物流与采购联合会