阿联酋航运挤进全球前20大集装箱班轮公司运力排名

作者: 发布时间:2024年08月23日 浏览量:935 字体大小: A+ A-

据最新数据,截至2024年8月20日,全球正在运营的集装箱船数量共计7049艘(其中6260艘为纯集装箱船,其他为多用途船),总运力为3049.36万TEU,折合约3.61亿载重吨。

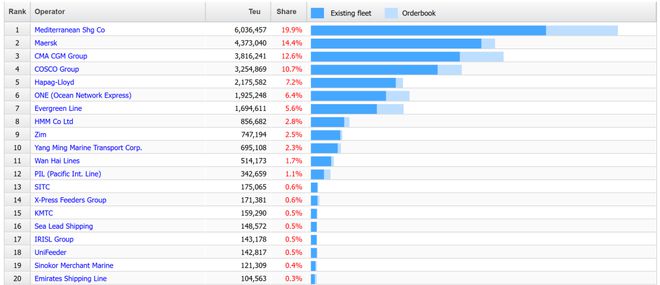

按运力排名,前二十大班轮公司分别是:地中海航运(第1)、马士基(第2)、达飞海运(第3)、中远海运(第4)、赫伯罗特(第5)、ONE(第6)、长荣海运(第7)、HMM(第8)、以星航运(第9)、阳明海运(第10)、万海航运(第11)、太平船务(第12)、海丰国际(第13)、X-Press(第14)、高丽海运(第15)、海领船务(第16)、伊朗国航(第17)、Unifeeder(第18)、长锦商船(第19)、阿联酋航运(第20)。

老牌巨头们似乎个个都有印钞机,尽管克拉克森集装箱船新造船价格指数创16年来新高,但在7月1日至8月12日期间,MSC订购了24艘新船,总运力为48万标箱,达飞订购了12艘,ONE订购了10艘,万海航运也跟单了20艘。不到一个半月的时间里,船公司下单的新船运力超过百万标箱,而6月份,船东Seaspan还订造了27艘新船。这些订单都不是小船,起步也得8000TEU,经纪公司MB Brokers预测今年新集装箱船订单运力将达到220万标箱。在新一轮订单潮中,甚至有传闻熔盛重工即将复活。

分析师一如既往地预警运力过剩的风险,但经历了疫情与红海危机两次黑天鹅事件的船公司都认为,手里有船,心里不慌,口袋就不会空。没有积极扩张运力的马士基就少赚了很多,在红海危机后还需要高价租船维持服务。赫伯罗特首席执行官直言,有一些闲置的运力是好事,准确预测供需变化很难。

马士基转型全程物流服务、摆脱航运周期并不成功,有鉴于此,船公司还是习惯走老路,通过自营船舶降低运营成本、抢占更多市场份额来抵御周期。海运联盟洗牌、船舶碳税要求等因素也让船公司更愿意把主动权掌握在自己手里。

此外,一直引领行业的马士基还承认了另一个现实,绿色甲醇价格昂贵,供应能力存在缺口,短时间内无法规模化应用,坚定甲醇燃料路线的马士基,开始订造生物LNG燃料驱动的新船。在一些环保人士看来这意味着倒退,不过马士基的客户却并没有不满,说明市场其实鼓励或默许更稳健的做法。

前二十名中挤进了一个新名字——阿联酋航运(Emirates Shipping Line,ESL)。这家船公司还是上一个周期的产物,2006年,Vikas Khan创立阿联酋航运,总部位于迪拜,风头极盛,一年内业务就增长了30%,并且杀入美线市场。但金融危机后,阿联酋航运陷入困境,撤出美线,Vikas Khan辞任董事长,一度由德翔海运的创始人陈德胜接任,在班轮业周期的低谷,两家船公司“抱团取暖”,合作削减成本。如今,阿联酋航运专注于一些区域市场,航线覆盖东亚、南亚、中东和东非,依然与德翔海运等支线船公司共舱联营一些支线服务。

阿联酋航运的再度崛起也指向了班轮业的一个新动向。近年来,中东地区的港航公司的存在感变强,包括AD Ports旗下的Global Feeder Shipping、Safeen Feeders,前马士基高管创立的CStar Line,说明相关区域市场的需求正在增长。而AD Ports、红海门户码头(RSGT)、Qterminals等码头运营商也在海外寻求发展。中东乃至印度洋区域(如土耳其Yilport、阿达尼港口集团、印度国家航运公司)港航势力的增长值得观察。

共有16家中国内地班轮公司(部分注册于香港)上榜,分别是中远海运(第4)、海丰国际(第13)、中谷物流(第22)、安通控股(第24)、宁波远洋(第25)、唐山港合德海运(第30)、上海锦江航运(第33)、中外运集运(第35)、中联航运(第38)、海南洋浦新新海运(第46)、安福航运(第50)、海液通航运(第51)、太仓港集装箱海运(第56)、大连集发环渤海集装箱运输有限公司(第82)、达通国际航运(第86)、广西鸿翔船务(第94)。

2022年上半年以来,内贸集运市场新增运力接近30万TEU,由于大量新船运力持续交付,今年上半年市场运价大幅下滑,接近历史低点。部分船公司将视线转向外贸市场,或是将船舶租给外贸船公司收取租金,或是进一步走出东亚区域,开拓海外业务,如推出美西电商快线的合德海运,直连中东的宁波远洋。但如果外贸市场回归常态,运力回流,内贸市场的运力将更将难以消化,内贸船公司需要更多探索联盟化等方式走出内卷。

港口圈(ID:gangkouquan)认为,无论外贸还是内贸,船公司的做法仍然相当传统甚至无趣,通过扩张运力来争取市场份额,新的玩家或新的尝试也逃不了“卷”的主旋律。在一个行业里,保守者更成功,创新者得不到正向反馈,该责怪的不只是船公司。

来源:港口圈