2021年中国造船产能利用监测指数

作者: 发布时间:2022年01月29日 浏览量:424 字体大小: A+ A-

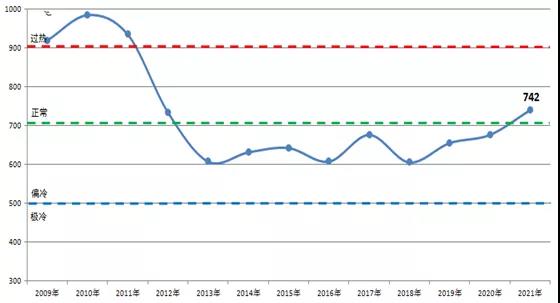

2021年中国造船产能利用监测指数(CCI)742点,与2020年相比提高64点,同比增长9.4%,自2012年以来首次回升至正常水平线以上。

图 中国造船产能利用监测指数(年度)

一季度,全球集装箱船运费大幅上涨,集装箱新船订单爆发式增长。受原材料价格过快上涨影响,重点监测造船企业主营业务收入和利润率等指标环比大幅下降。季末CCI小幅下探至652点,比2020年四季度下降26点。

二季度,国际航运市场延续回暖态势,全球新造船市场持续活跃,新船价格稳步回升,重点监测造船企业手持船舶订单连续6个月回升。季末CCI逐步回升至706点,自2012年以来首次回升至正常水平线以上。

三季度,国际海运综合运费指数环比增长40.6%,集装箱船与散货船运费延续上涨态势,重点监测造船企业手持船舶订单回升至9000万载重吨以上。季末CCI快速上涨至752点,为近9年以来的最高点。

四季度,国际航运市场高位震荡回落,新船价格指数惯性上涨,重点监测造船企业手持订单充足,生产任务饱满,但企业效益同比下降。年末CCI回落至742点,环比下降10点,保持在正常区间。

图 中国造船产能利用监测指数(季度)

展望2022年,新冠肺炎疫情对世界经济影响的不确定性依然存在,外部环境更趋复杂严峻,但航运和造船行业信心已经得到明显提振,加上国际海事环保新法规即将生效和去碳化需求带来的市场机会,全球新船订造需求不会大幅萎缩,仍将保持一定规模。综合分析,2022年CCI将继续保持在正常区间波动。

来源:中国船舶工业行业协会

今日要闻

图片新闻

海外传真

热点报道