每周运费市场报告(2022年3月25日)

作者: 发布时间:2022年03月29日 浏览量:1057 字体大小: A+ A-

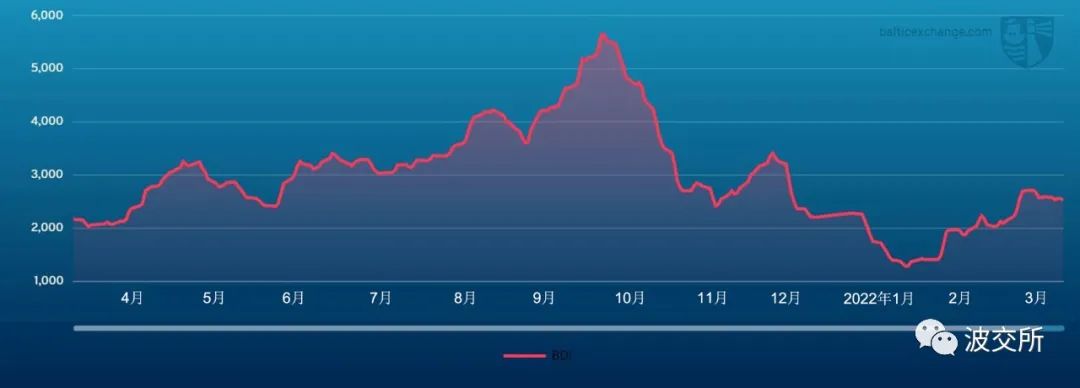

海岬型船舶

海岬型船舶市场再次面临燃料价格波动的困扰。海岬型航线(5TC) 相较上上周下跌5,956美元,收报15,648美元。大西洋板块船东经历了一段艰难的时光。由于运力充足、货运需求匮乏,大西洋板块暴跌逾40%,跨大西洋C8航线周五报11,897美元。太平洋板块交易活动相对较为健康,航次期租交易租金价格表现出了更强的抗跌能力。但是在持续的压力之下,跨太平洋C10航线租金价格仍下跌近20%,收报19,400美元。上周程租租金均出现轻微下滑,但与此同时,燃料价格再次强劲反弹,压低了绝对租金价格。西澳大利亚至中国C5航线租金价格下跌0.595美元,收报11.641美元。与此同时,巴西至中国C3航线下跌1.79美元,收报26.35美元。由于大西洋板块中巴拿马型船舶和海岬型船舶之间的价差拉大,海岬型船舶正在被用于装载较小的巴拿马型船舶的货量。

巴拿马型船舶

上周,跨大西洋市场巴拿马型船舶租金价格大幅上涨。相比之下,亚洲地区受一些交易的阻碍,上涨较为温和缓慢。大西洋板块的南美东海岸和北海岸需求强劲,推高了北方地区的租金价格。有消息称,一艘82,000载重吨的船舶在欧洲大陆交船,跨大西洋往返运输谷物,以32,000美元的租金价格成交。与此同时往南看,南美东海岸始航的船舶交易以跨大西洋航线为主。亚洲总体而言表现消极,仅部分澳大利亚至印度航线煤炭运输交易达成了较高的租金价格。同样的高价格租金也体现在从北方始航往返北太平洋的谷物运输,尤其是船舱符合谷物清洁标准和具有极佳航速油耗标准的船上。周中,一艘82,000载重吨的船舶在中国华北交船,往返北太平洋,以30,000美元的租金价格成交。印度尼西亚地区近期煤炭运输交易强劲,但后继乏力,租金价格基本呈僵持停滞状态。定期期租交易不多。有消息称,一艘82,000载重吨的船舶在越南交船,以32,000美元的租金价格成交短期期租。

极限灵便型/超灵便型船舶

总体而言,极限灵便型/超灵便型船舶市场上周表现强劲。但是临近周末收盘,部分重要地区的涨势出现了放缓的迹象。大西洋板块,南美始航的跨大西洋航线需求强劲,开往地中海的极限灵便型船舶租金价格超过50,000美元。随着地中海和欧洲大陆需求回升,美湾地区市场情绪开始回落,近期租金价格上额外费用的空间的不会持续太久。有消息称,一艘63,000载重吨的船舶从黑海开往中国,以29,000美元的租金价格成交。亚洲地区一分为二。上周周初开盘时,印度尼西亚煤炭运输需求强劲,推高了租金价格。但是,随着周末临近,这一涨势逐渐减弱。北亚的回程航线交易活动帮助维持了市场情绪。一艘61,000载重吨的船舶从舟山始航,开往美湾,以44,000美元的租金价格成交。印度洋地区交易活动仍然较少。一艘63,000载重吨的船舶在伊丽莎白港交船,开往远东地区,以27,000美元的租金价格成交,另加700,000美元空放津贴。

灵便型船舶

南美东海岸仍是上周推动灵便型船舶市场上行的主要动力,租家急于寻找船舶满足即期运输需求。租金价格日日上涨。一艘37,000载重吨的船舶从普拉亚摩尔 (Praia Mole) 开往蒂利斯基里西 (Diliskelesi) ,计划运输生铁,以58,500美元的租金价格成交。一艘34,000载重吨的船舶从桑托斯经拉普拉塔河(River Plate) 开往丹麦,以45,000美元的租金价格成交。这也带动其他地区产生了连锁反应,因为租家将从更遥远的地方获取运力。一艘38,000载重吨的船舶从英国始航,驶经非洲和挪威,在欧洲大陆还船,以21,000美元的租金价格成交。美湾地区表现也相当强劲。一艘39,000载重吨的船舶从美湾开往欧洲大陆,计划运输再生木屑颗粒,以30,000美元的租金价格成交。相比之下,由于缺乏新询盘和交易活动,亚洲地区市场情绪有所走软。有消息称,一艘36,000载重吨的船舶从东南亚始航,往返太平洋板块,以略超过30,000美元的租金价格成交。

成品油油轮

中东湾地区LR油轮上周表现疲软。但是,较小型的油轮在需求增长的带动下呈走强态势。中东湾至日本TC1航线75,000吨LR2油轮运费指数下跌9.64点至WS167.86点,往返航程等价期租租金18,879美元/天。LR1油轮运费指数勉强得以维系,中东湾至日本TC5航线55,000吨油轮运费指数仅下跌1.79点至WS185.71点。西行的程租交易方面,TC8航线租金价格仍维持于285万美元左右。中东湾至东非TC17航线35,000吨MR油轮运费指数回升21.67点至WS262.5点,往返航程等价期租租金15,610美元/天。苏伊士运河以西,地中海至日本TC15航线80,000吨LR2油轮出现了一笔消息广为流传的交易,但整体交易活动较少,租金价格持平于约270万美元。阿姆斯特丹至沿海城市洛美TC16航线60,000吨LR1油轮交易活动寥寥无几,运费指数下跌10.71点,随后维持于WS144.29点。英国-欧洲大陆至美国大西洋海岸TC2航线37,000吨MR油轮运费指数上涨12.22点至WS199.44点。阿姆斯特丹至拉各斯TC19航线37,000吨油轮同样出现上涨,报WS208.57点,两条航线之间的运费指数差距缩小至7.5点左右。

上周美湾地区MR油轮运力供应充足。随后,美湾至英国-欧洲大陆TC14航线38,000吨油轮运费指数下跌35.36点,报WS151.07点。美湾至巴西TC18航线MR油轮运费指数同样再次下跌47.17点,报WS180.36点。大西洋板块MR油轮等价期租租金由23,195美元/天下跌至15,503美元/天。TC9航线波罗的海灵便型油轮运费指数上周下跌16.79点,报WS372.5。本文撰写之时,一些消息称有船舶以更低的运费水平被预订。地中海地区,斯基克达港至拉瓦拉港TC6航线30,000吨油轮运费指数持平于WS200点。本文撰写之时,据消息称市场呈平衡态势。

VLCC油轮

中东湾至美湾绕好望角航线280,000吨油轮运费指数相较上上周下跌0.5点至略低于WS20点。与此同时,中东湾至中国航线270,000吨油轮运费指数再次下跌2点至WS36点左右,往返航程等价期租租金负18,900美元/天。周中,有中国租家以WS37-35.5点的运费水平预订了一些油轮。

大西洋板块,西非至中国航线260,000吨油轮交易消息极少,仅有三笔租船交易消息:第一笔交易以WS38点的运费水平成交,随后两笔均以WS37点的运费水平成交。因此本文撰写之时,该航线运费指数相较上上周下跌3点至WS37.5点左右,往返航程等价期租租金负16,700美元/天。

美湾至中国航线270,000吨油轮交易活动相对较多,有五笔租船交易消息,成交租金价格周初为505万美元,临近周末时上涨至550万美元。本文撰写之时,波罗的海交易所指数小组成员对该航线的估价为540万美元,相较上上周上涨362,500美元,往返航程等价期租租金负10,000美元/天。

苏伊士型油轮

诺沃西比尔斯克至奥古斯塔航线135,000吨油轮运费指数进一步下跌15点至WS186点,往返航程等价期租租金70,200美元/天,交易消息极少。另有消息称,诺沃西比尔斯克外的CPC泊位遭到了天气的破坏,短期内可能无法使用。尼日利亚至英国-欧洲大陆航线130,000吨油轮方面,美湾和加勒比地区交易活动日益增加,租家争相获取运力。船东成功将该航线运费指数提高了7点至WS86点,往返航程等价期租租金1,600美元/天。巴士拉港至地中海西部航线140,000吨油轮方面,租家再次向船东施压,运费指数下跌3.5点至略低于WS43点。

阿芙拉型油轮

上周,杰伊汉港至地中海航线80,000吨油轮运费指数进一步下跌2.5点至WS134点,往返航程等价期租租金11,000美元/天。北欧地区,霍德角至英国-欧洲大陆航线80,000吨油轮运费指数波动极小,仅上涨不到1点至WS126.5点,往返航程等价期租租金3,000美元/天。与此同时,普里莫尔斯克至英国-欧洲大陆航线100,000吨油轮交易活动仍然很少。由于俄罗斯对乌克兰的入侵仍未停止,一些国家和企业出于道德因素 (如果不是出于法律因素的话) 不愿接受俄罗斯石油。俄罗斯石油所有者不得不放眼更遥远的地区,寻找买家。本文撰写之时,普里莫尔斯克至英国-欧洲大陆航线100,000吨油轮运费指数报WS308点,往返航程等价期租租金116,900美元/天,极少破冰油轮船东愿意承接该航线业务。

大西洋板块另一侧,上周市场快速上涨。墨西哥东海岸至美湾航线70,000吨油轮运费指数攀升38点至WS184点,往返航程等价期租租金21,000美元/天。加勒比至美湾航线70,000吨油轮运费指数上涨34点至WS177.5点,往返航程等价期租租金16,500美元/天。

跨大西洋长途航线方面,美湾至英国-欧洲大陆航线70,000吨油轮飙升47.5点至WS187.5点水平,往返航程等价期租租金21,000美元/天。这一运费水平已经开始吸引欧洲地区的空放阿芙拉型油轮和苏伊士型油轮,因此该航线运费指数进一步上涨的空间可能很有限。

来源:波交所