指数持续下降,全球经济下行压力加大 —2022年4月份CFLP-GPMI分析

作者: 发布时间:2022年05月07日 浏览量:584 字体大小: A+ A-

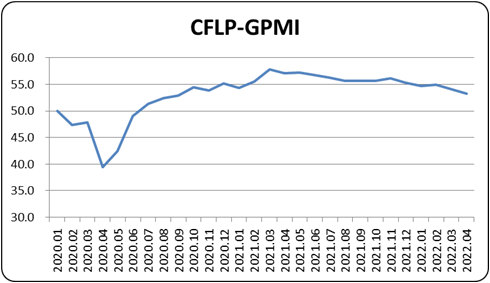

据中国物流与采购联合会发布,2022年4月份全球制造业PMI为53.2%,较上月下降0.9个百分点,较去年同期下降3.9个百分点,连续2个月环比下降。分区域看,亚洲、欧洲、美洲制造业PMI均连续2个月环比下降,并低于2021年同期水平,非洲制造业PMI较上月微幅上升,但低于2021年同期水平。

综合指数变化,疫情与地缘政治双重影响使得全球制造业增速持续放缓,世界经济下行压力有所加大。IMF在最新一期《世界经济展望》中将2022年全球增长预测下调至3.6%,比3个月前的预测降低0.8个百分点。其中,美国经济增长预期下调至3.7%,中国经济增长预期下调至4.4%。

疫情的持续蔓延叠加地缘政治冲突使得全球能源和粮食价格快速上涨,全球通胀压力持续上升,正在考验全球经济复苏的韧性。据IMF预测,2022年,发达经济体的通货膨胀率为5.7%,新兴市场和发展中经济体的通货膨胀率为8.7%,比1月的预测分别高1.8和2.8个百分点。

疫情对经济影响的不确定性增加,同时持续的通胀压力对经济的影响也明显上升。全球货币政策由扩张回归正常化的速度在逐步加快,使得推动经济复苏的外部动力在减弱。同时,全球需求收缩压力的持续加大也成为遏制全球经济复苏的内生阻力。通货膨胀叠加需求收缩压力使得全球经济滞涨风险有所增加。世界经济复苏的内生动力正在逐步被消耗,经济复苏的脆弱性有所增加。如何通过精准施策在抗通胀和保复苏之间实现平衡将考验各国政府的执政能力和智慧。

短期来看,减少疫情对经济的干扰并通过相关政策刺激来提振需求是当前世界经济保持恢复的外部动力。长期看,只有彻底控制住疫情,消除其对经济影响的不确定性,才能保证世界经济稳定复苏。同时,世界各国应继续加强合作,减少冲突,才能更好缓解需求收缩压力,保障经济稳定复苏。

非洲制造业增速平稳,PMI微幅上升

2022年4月份,非洲制造业PMI较上月微幅上升0.1下降0.1个百分点至50.9%,但较2021年同期下降0.3个百分点。显示非洲制造业恢复速度与上月基本持平。疫情持续影响和地缘政治冲突带来的冲击给非洲经济恢复带来阻力。近期世界银行发布的非洲地区经济展望报告预计2022年撒哈拉以南非洲地区经济将增长3.6%,低于2021年的4%。地缘政治冲突加剧了非洲地区的粮食危机。除了影响非洲粮食进口外,非洲本土粮食种植量也因为化肥供应受限而有所减少。非洲通胀压力因粮食和原材料价格上涨而继续加大。非洲国家在通过减税降费来缓解商品价格的冲击压力。IMF预计撒哈拉以南非洲地区的通胀率在2022年将达到12.2%,为2008年以来的最高水平。非洲大陆自贸区成为非洲主要国家缓冲经济下行压力的主要期待。联合国非洲经济委员会(UNECA)预计,非洲大陆自贸区(AfCFTA)协议将推动非洲内部贸易增长40%,并为运输部门带来巨大利益。

亚洲制造业下行压力加大,PMI降幅扩大

2022年4月份,亚洲制造业PMI较上月下降0.9个百分点至50.3%,较2021年同期下降2.3个百分点,连续5个月环比下降,且降幅较上月有所扩大,显示亚洲制造业下行压力有所加大。从主要国家看,4月受疫情多点散发和国际地缘政治冲突等短期因素的影响,中国制造业下行压力有所加大,增速放缓,影响亚洲制造业增速回落。但随着中国持续压实疫情防控措施,进一步落实货运物流保通保畅部署,充分实施能源保供增供举措,短期因素的影响将逐渐弱化,中国经济有较快恢复基础。

尽管中国经济短期面临压力,从全年来看,以中国为代表的一些亚洲发展中国家仍是亚洲经济复苏,乃至全球经济复苏的主要推动力。近期,《亚洲经济前景和一体化进程》报告指出,2022年亚洲经济仍将处于恢复进程当中,但增长幅度或有所收敛。据国际货币基金组织(IMF)4月数据计算,2022年亚洲经济增长预计在4.8%左右,将比2021年下降1.6个百分点,但仍高于世界经济平均增速。同时也要看到,地缘政治冲突也在加大亚洲的通胀压力,并影响其外部需求的增长。进一步挖掘投资潜力是亚洲各国推动经济复苏的主要方向。

欧洲制造业增速持续放缓,PMI连续下降

2022年4月份,欧洲制造业PMI为55.1%,较上月下降0.2个百分点,较2021年同期下降5.7个百分点,连续3个月环比下降。主要国家来看,德国、意大利和西班牙等国家制造业增速较上月有不同程度放缓,英国和法国制造业增速较上月稍有加快。俄罗斯制造业仍处于下降趋势,但降幅有所收窄,俄罗斯制造业PMI较上月有所上升,但仍在50%以下。

受地缘政治冲突的直接影响,欧洲面临通货膨胀和经济增速放缓的双重压力。欧盟统计局最新数据显示,欧元区通胀率按年率计算达到7.5%,连续6个月创历史新高;2022年1季度,欧元区GDP环比增长0.2%,低于去年第4季度的0.3%增幅。欧洲央行预计在持续上升的通胀压力影响下,投资和消费活动将有所放缓,欧元区第2季度GDP环比将接近零增长。面对通胀压力,欧洲央行将考虑在未来几个月结束量化宽松政策,欧洲加息的预期也在迅速升温。

美洲制造业增速放缓明显,PMI降幅扩大

2022年4月份,美洲制造业PMI较上月下降1.6个百分点至55%,较2021年同期下降4.2个百分点,连续2个月环比下降。主要国家数据显示,美国、加拿大、巴西制造业PMI较上月均不同程度下降。美国制造业增速持续放缓带动了美洲制造业整体增速趋缓。ISM报告显示,美国制造业PMI较上月下降1.7个百分点至55.4%,连续2个月环比下降。分项指数变化显示,美国制造业生产、需求和就业增速较上月均有不同程度放缓。价格指数仍保持80%以上的高位。数据显示,美国经济增速有所放缓的同时,仍面临较大的通胀压力。2022年第1季度美国实际国内生产总值(GDP)按年率计算下降1.4%,市场预期为增长1.1%,与前值(2021年第4季度)的6.9%增幅也相距甚远。美国3月消费者物价指数(CPI)同比上升8.5%,高于预期的8.4%,创下1981年12月以来的新高。美联储通过加息加快推进货币政策的收缩来抗通胀。但货币政策的收缩给美国经济恢复也将带来不确定性。在抑制通胀的同时,如何更好实现美国经济“软着陆”是美国要重点考虑的问题。在美国货币政策空间缩小的同时,美国财政政策能否在投资和消费的提振上发挥更大的作用是美国经济能否软着落的关键。

来源:中国物流与采购联合会 科技信息部