上半年班轮公司盈利排行榜出炉,净利800亿美元背后的隐忧

作者: 发布时间:2022年09月19日 浏览量:1188 字体大小: A+ A-

不出意料,集运业又迎来了一个丰收季。

运力排名全球前11位的班轮公司中,除地中海航运外,其他10家公布了业绩的班轮公司,均实现了创纪录的业绩增长。

尽管运价已有明显的下滑趋势,但仍然处于历史高位,成为支撑业绩的关键。

不过,不少企业并不看好2022年下半年的市场走势。还有观点认为,2023-2024年,集运市场将跌至疫情前水平。

由疫情这只“黑天鹅”带来的市场狂欢,或许已接近尾声。

创纪录的业绩

根据10家班轮公司公布的业绩,马士基依然是2022年上半年最赚钱的班轮公司。

上半年,马士基净利润达到154.3亿美元,同比大幅增长138.8%;营业收入为409.4亿美元,同比增长53.5%。马士基更是评价第二季度“取得了创纪录的业绩”,净利润达86.2亿美元,同比增长130.1%。

净利润位居第二的是达飞,净利润达到148.0亿美元,与马士基十分接近,同比增幅也高达166.2%;营业收入377.0亿美元,同比增长63.0%。

ONE净利润排名第三,为106.1亿美元,同比增长140.3%;营业收入174.5亿美元,同比增长66.1%。这三家企业上半年的净利润,均超过100亿美元。

排在第二梯队的是赫伯罗特和中远海控。

赫伯罗特净利润为94.7亿美元,同比增长188.2%;营业收入为185.6亿美元,同比增长75.9%。“VERY GOOD”是赫伯罗特给出的业绩评价。

中远海控紧随其后,净利润647.2亿元人民币,约合92.8亿美元,同比增长74.5%,取得了历史同期最佳;营业收入2107.8亿元人民币,约合302.3亿美元,同比增长51.4%。

长荣海运、HMM、阳明海运、以星航运、万海航运的净利润,分别位居第六至第十位,净利润分别为66.7亿美元、46.5亿美元、38.7亿美元、30.5亿美元、23.2亿美元,同比也均大幅增长。

其中,HMM的净利润同比增长更是达到惊人的1560.0%,令人咋舌,其也成为净利润增幅最大的班轮公司。

总体来看,10家上市班轮公司上半年共盈利约800亿美元。

基于上半年的出色业绩,马士基和赫伯罗特还上调了2022年全年业绩预期。马士基预计全年实际息税折旧及摊销前利润(EBITDA)将达到370亿美元,实际息税前利润(EBIT)为310亿美元。赫伯罗特则预计全年EBITDA达到195亿~215亿美元,EBIT为175亿~215亿美元。

价涨量跌的市场

值得注意的是,与此前市场繁荣期的量价齐升不同,2022年上半年、特别是第二季度,地缘政治冲突、全球经济下行、疫情多地多发、供应链拥堵等因素,猛烈冲击市场。

全球范围内的通货膨胀,使消费者的消费意愿明显降低,运输需求显著回落,货运量同比下降明显。

与此同时,运费也开始从高点回落。

以上海航运交易所发布的上海出口集装箱运价指数(SCFI)为例,已从2022年年初的5109.60点,下跌到9月初的2847.62点,跌幅高达44.2%。但由于运费此前一直处于超高水平,近期虽然有所回落,但依然处于高位。

此外,由于不少客户与班轮公司签订了价格较高的长期合同运费,稳定了班轮公司的收入,这也是班轮公司继续大幅盈利的重要原因之一。

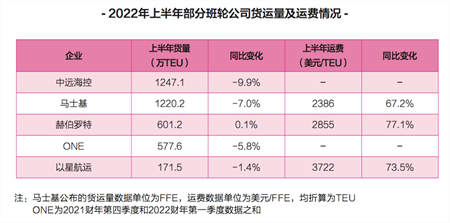

数据显示,中远海控上半年货运量为1247.1万TEU,是公布货运量的企业中最高的,但与去年同期相比,下降了9.9%。

马士基上半年货运量为610.1万FEU,约合1220.2万TEU,同比下降7.0%。此外,其平均运费为4771美元/FFE,约合2386美元/TEU,同比大幅上涨67.2%。

马士基分析说,货运量下降主要由于市场需求疲软以及供应链瓶颈,其中,亚欧航线货运量下降较为明显,欧洲区内市场货运量也有所下降。而平均运费的大幅增长,则得益于较高水平的合同运费。

赫伯罗特首席执行官Rolf Habben Jansen也明确表示:“上半年的业绩表现异常强劲,主要受益于运费的显著提高。”该公司上半年货运量与去年同期基本持平,约为601.2万TEU,平均运费为2855美元/TEU,涨幅达77.1%。

以星航运也表示,营业收入的增长主要受运费上涨的推动。以星航运上半年货运量为171.5万TEU,同比下降1.4%;平均运费为3722美元/TEU,同比增长73.5%。

ONE货运量为577.6万TEU,同比也下降了5.8%。

此外,2022年上半年,班轮公司还面临运营成本上升的压力,尤其是燃油、船舶租赁和港口装卸成本的上涨,部分抵消了高运费带来的营收。根据马士基公布的数据,其2022年上半年的平均燃油费用为718美元/吨,去年同期则为437美元/吨,涨幅高达64.3%。

包括马士基、达飞、赫伯罗特、ONE在内的多家班轮公司,均明确表示,当前的经营压力正不断增大。

不乐观的前景

上半年的狂欢,难掩下半年的隐忧。对于市场走势,班轮公司普遍不乐观。

达飞集团董事长兼首席执行官Rodolphe Saadé明确表示,全球消费者支出的下降在今年夏天已经十分明显,随着下半年国际贸易趋于正常,将导致航运需求下滑。

他还特别强调了运费的持续下降。“近段时间,我们注意到几乎所有航线的运费都在下降,预计未来这种趋势仍将继续。”

中远海控也分析认为,下半年外部环境更趋复杂严峻,地缘政治和高通胀给全球经济发展和商品贸易带来不确定性,需要密切关注通胀对消费需求和居民消费行为的影响,但预计全球集装箱运输需求增速,仍将保持在较为平稳的水平。

同时,随着集装箱船队运营效率的逐步提升,全球有效运力供给有所增加,结合下半年新船交付的变化,行业供给端将会面临新的形势。

作为上半年净利润增幅最大的班轮公司,HMM对下半年业绩也十分谨慎。该公司解释称:“当前全球通胀、油价上涨、疫情反复以及地缘政治局势紧张,会带来相当大的不确定性,所以我们预计需求将面临下行压力。”

HMM预计,未来几个月内,全球供应链将持续紧张,同时,全球港口拥堵仍将普遍存在。

同样谨慎的还有ONE,该公司认为,目前仍很难准确预测市场前景,各种不确定因素正在增加,包括俄乌冲突、各国疫情防控政策以及美西码头劳工谈判等。尽管上半年业绩出色,但ONE对全年的业绩预测尚未最终确定。

相比之下,以星航运对2022年下半年和2023年的市场前景,继续持乐观态度。

以星航运总裁兼首席执行官Eli Glickman强调:“过去一段时间,我们看到包括跨太航线在内的很多航线,出现运费下降的信号,这更说明了集运市场的波动性,以及以星专注于自身核心战略和关键优势的重要性。尽管将面临各种挑战,但我们仍对市场前景持乐观态度。”

明确的方向

汇丰全球研究部日前发布的一份报告认为,集运市场在经历了两年的空前上涨后,在产能过剩的推动下,运费预计在2023-2024年的下行周期中触底。

该机构进一步预测,2023-2024年,集运市场将进入下行周期,利润预计下降80%,预计班轮公司盈利水平将在2024年触底。

这一分析似乎与班轮公司的担忧一致。不过,经历过疫情期间的大风大浪、大起大落,各家班轮公司早已练就了“大心脏”,更重要的是,班轮公司已在市场的波涛中,找准了各自的航道,破浪向前。

在疫情影响下,全球客户对供应链的稳定性和韧性提出了更高的要求,对班轮公司的全程物流交付能力寄予了更高期望。

在此背景下,中远海控在创新陆海一体化运营模式、为客户量身定制“端到端”运输服务产品的同时,进一步优化调整组织架构,设立供应链物流事业部和资本运营部,增强自身拓链补链、服务客户、创造价值的能力。架构调整后,中远海控将定位于以集装箱航运为核心的全球数字化供应链运营和投资平台,为客户提供“集装箱航运+港口+相关物流服务”的供应链解决方案。

ONE则强调,将继续按照中期战略推进企业发展。该战略主要包括:稳步投资运力;将绿色战略定位为最高管理优先事项;进一步提高数字化、运营效率和风险管控能力。根据中期战略的投资计划,ONE从2022年上半年至2030年,将投资200亿美元,用于扩充船队规模、实现脱碳目标并提高数字化水平。其中,超过100亿美元的投资,将用于每年订购或租用约15万TEU的新运力。

作为业界最特立独行的班轮公司,以星航运专注于自身核心战略的做法,在集运市场的波动期间表现出独特的优势。以星航运表示,将继续执行利基策略,即识别有吸引力的业务增长机会,并根据不断变化的市场环境,调整船队规模。同时,以星航运十分重视航运数字化以及科技与航运业的结合,并持续在这方面投资,打造企业核心竞争力。

来源:中国航务周刊