油轮船东将不得不接受新船价格走高的行情?

作者: 发布时间:2021年09月16日 浏览量:489 字体大小: A+ A-

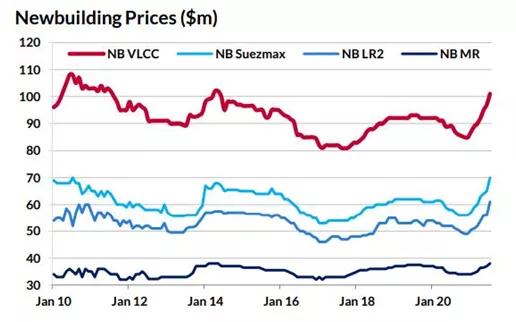

据航运界网了解,今年以来,大宗商品价格大幅上涨,钢铁价格在5月份达到最高位,虽然此后有所回落,但仍高于2016-2020年的水平。新造船价格随之上涨,部分细分市场(尤其是集运行业)订单激增导致的船厂船坞紧张。自去年12月以来,新造油轮价格因细分船型不同而上涨了近15%-25%。

数据来源:GIBSONShipping

尽管新造船价格呈上升趋势,但鉴于目前油轮市场的糟糕状况以及对石油需求长期前景的担忧,今年前八个月的新船订单数仅略低于去年的总数。到目前为止,2021年油轮订单超过150艘(超过25,000载重吨),而2020年为165艘。其中,MR型油轮(40-55,000载重吨)订单数近半,超过了去年的水平;VLCC和阿芙拉型/LR2型油轮的订单数量略低于去年的水平。VLCC订单在第一季度呈现明显上涨态势。苏伊士型油轮订单15艘,不足2020年订单数的一半。

新造船市场将如何发展还有待观察。近期新造船价格的上涨可能会抑制相关投资,但是其他细分市场订单活跃也意味着,船厂短期内下调新船价格可能性较小。受财政刺激计划的推动,钢材价格可能继续受到建筑和制造业强劲需求的支撑,而政府在缓解通胀担忧方面也几乎没有压力。

就油轮行业本身而言,尽管新增订单、船舶报废也十分有限,但油轮手持订单仍维持在一定限度内。阿芙拉型/LR2型油轮和VLCC的订单仅占其现有船队规模的10%之多,苏伊士型油轮占现有船队规模的9.2%,MRs型油轮占比占8.8%,小型油轮和巴拿马型/LR1型油轮的订单更少。

虽然订单状况良好,但现有船队仍在继续老化。根据不同的细分船型,有20%-30%的船舶,其平均年龄超过15年,在未来几年接近自然“退休”的状态。事实上,在过去12个月左右的时间里,有相当一部分老旧油轮从事受制裁的委内瑞拉和伊朗石油运输。由于运输需求有限,并不是所有的老旧油轮都能从事这方面的运输。

值得注意的是,监管和环保高压将持续。由于老旧油轮比新造船平均高出20-25%的燃油消耗,即将生效的EEXI和CII规则只会加快不符合标准的油轮淘汰。今年迄今为止的新造船活动证明了市场对油轮行业的信心。随着市场终究从疫情中恢复过来,船舶报废率也提高,存在一定交船期限的新造船市场对船东而言也不失为一个不错的选择,尽管当前新造船价格走高。

来源:航运界